发表时间:2017-12-22

《中华人民共和国环境保护税法》将于2018年1月1日起施行,近期全国大部分省份已相继审议通过本地区环保税方案,并在法定幅度内确定了税额方案。

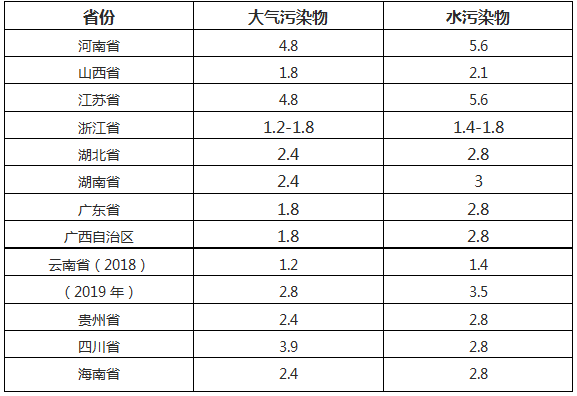

多数省份确定环保税征收税额

环保税法规定,应税大气污染物的税额幅度为每污染当量1.2元至12元,水污染物的税额幅度为每污染当量1.4元至14元。具体适用税额的确定和调整,可由各地人民代表大会常务委员会在法定税额幅度内决定。

最低标准税额的省份:

辽宁、吉林、安徽、福建、江西、陕西、甘肃、青海、宁夏和新疆等省份明确应税大气污染物和水污染物适用税额根据环保税法确定的最低限额征收,即每污染当量分别为1.2元和1.4元。

适中税额的省份:

其中,辽宁、云南还设立了过渡期税额。

辽宁在两年过渡期内执行环保税法规定的最低征收标准,到2020年再重新确定税额标准;

较高税额的省份:

京津冀和周边省份则普遍对大气污染物和水污染物确定了较高的具体适用税额。

北京市应税大气污染物适用税额为每污染当量12元,应税水污染物适用税额为每污染当量14元,均按环保税法规定的税额幅度上限执行。

河北省将环保税大气主要污染物和水主要污染物税额分为3档,分别按照环保税法规定的最低标准的8倍、5倍和4倍执行。最高一档税额为:应税大气污染物每污染当量9.6元,应税水污染物每污染当量11.2元。其他污染物实行全省统一标准,按环保税法规定的最低税额的4倍执行。

山东省对不同种类的大气污染物区别对待。应税大气污染物中的二氧化硫、氮氧化物税额为每污染当量6元,其他大气污染物每污染当量1.2元.

哪些情况可以减免环保税?

根据《环境保护税法》2018年1月1日开始,存栏规模大于50头牛、500头猪、5000羽鸡鸭的规模化养殖场,将按污染当量进行征税。也就是说,养殖规模大于5000羽的家禽养殖场都在“环保税”的征收范围之内。

《环境保护税法》中第十二、第十三条对减免环保税的条件做了说明。

免征环保税:

①农业生产(不包括规模化养殖)排放应税污染物的;

②机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

③依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

④纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

⑤国务院批准免税的其他情形。

减征环保税:

①纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税;

②纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。

特别注意:规模化畜禽养殖如果不排放应税污染物(如粪便等副产物全部实现还田等综合利用,还田不属于排污)则没有缴税的义务,不需缴纳环保税。